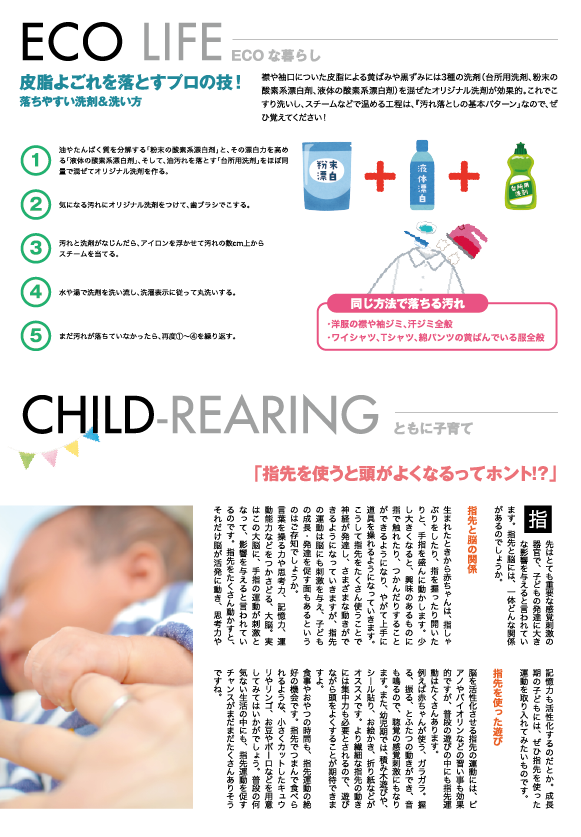

2023年6月

2023.06.06

みなさん「老後2,000万円問題」って覚えてみえますか?

当時は、2,000万円という数字が突然提示されたことによるインパクトが強かったため、

覚えていらっしゃる方も多いのではないでしょうか。

どんな印象をお持ちだったでしょう?

結局、最後はうやむやになって話題性が薄まっていきましたよね。

こんにちは。三協建設 堀内です。

老後2,000万円問題とは、2019年に行われた金融庁の金融審議会

「市場ワーキング・グループ」の報告書によって、

「老後の30年間で約2,000万円が不足する」と発表され、話題になった問題です。

平均寿命が延び、少子高齢化も進み

消費税を始めとする増税、社会保障費の増加など、

これからの日本で生き抜いていくための様々な内容が

まとめられた、50ページ以上にわたる報告書です。

ただ、ニュースなどで大きく取り上げられた「2,000万円足りない」という文言が

出てきたのは、報告書の中で、実はたったの2回です。

それよりも、報告書の中で55回も登場した文言は「長期積立分散投資」なのです。

この報告書が言いたかったことは「2,000万円足らなくなるぞ・・」という脅しではなく

専門的な知識を持つアドバイザーと共に、

しっかりと自分自身の目的地を設定し、計画(ライフプラン)を立てましょうということです。

詳しくはこちらからご覧いただけます

金融庁-金融審議会 「市場ワーキング・グループ」報告書 の公表について

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

住宅計画を立てる際に、長期積立投資の重要性についても

お伝えさせていただいておりますが、

その後、みなさんは実行されていらっしゃるでしょうか?

わかっちゃいるけど、ついつい避けてしまって、先送りされてはいないでしょうか?

住宅費・教育費・老後費の三大支出は、長期視点で取り組んでいく必要があるものです。

住宅建築後も、ライフプランの見直しや不安点のご相談など

いつでもお気軽にお問い合わせください。

私自身が、特定の金融商品をオススメすることはできませんが、

そういった商品の取り扱いができるFPさんをご紹介させていただくことできますよ。

こちらの三協建設レターでも、これから時々、お金の考え方について触れさせていただきますね。

では、また。